2004-2007年 日経平均と銀行の怪ー① [トレード実績:商品先物]

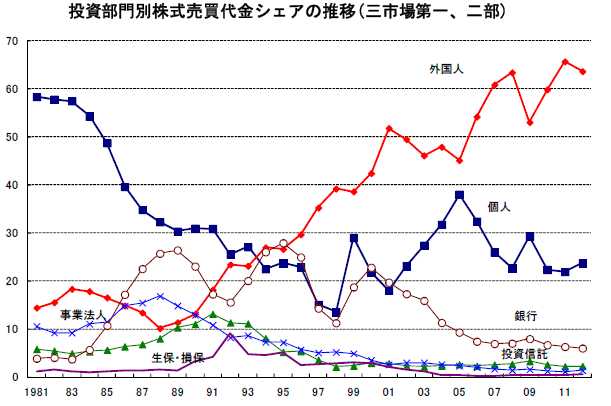

株式売買シェアの推移(三市場第一・第二)・・・・縦軸/0~100% : 横軸1981年~2012年 真中は1996年頃 青線=個人の後半4連続急上昇は2002~05年

株式売買シェアの推移(三市場第一・第二)・・・・縦軸/0~100% : 横軸1981年~2012年 真中は1996年頃 青線=個人の後半4連続急上昇は2002~05年赤・・外国人 青・・個人 薄紫(上から3番目)・・銀行 他・・法人信託生損保

ーーーー日経平均2004-07の怪[シリーズ①]ーーーー

◎04-07の怪シリーズのきっかけ・・・・・下記記事に違和感を感じた

『8/4:日経新聞より 円高倒産 中小で急増 ~為替デリバティブ打撃』

「円安だった 2004年~2007年に 多くの輸入企業が円安リスク回避のため金融機関と契約した 数年後の円安なら安い価格でドル調達できるが 、円高なら損失が膨らむ 2010年9月時点1万9000社あった。」

◎:前提/時代背景・・・・・第二次小泉内閣・竹中平蔵金融大臣・高橋洋一金融補佐官

○ー郵政民営化政局

○ー2003・04・05年円高進行 2006年戻し円安 2007・08・円高進行~~1998年の円安ピークに対し2002年の円安ピークがかなり低い、そして2006年の円安ピークはさらに低い事から2000年代に入っての長期トレンドは円高トレンドと判断してもいい状況 為替方向は円安トレンドだと輸入中小企業相手に不安煽る程の真っ当な理由は無い様に思う。

○ーいざなぎ景気なんたらと話題になったように 2005・06・07年と株価急上昇、株式時価総額にいたっては1989年バブル最高年に肉薄していた。繰り返すが時価総額にいたっては1989年バブル最高年に肉薄 輸入企業にとっては、景況はみ透視明るいように見える

○ーライブドア事件:2004年9月の決算虚偽に対し2006年に検察立件した 関連性判らんが2006・07・08年個人の売買シェア(=青線)は一気に低下している。 (日興コーディアル粉飾も2006年) 当然株価も時価総額も減少。確かに2008年リーマンショックがあったが 総てをリーマンのせいにしているが 金融家・銀行・金融政策側・経済アナリスト・検察にとって都合が良いだろうが 果たしてそうであろうか?

○ーデフレ状況も 1998から2002まで進行していたが2002年底打ち 2003年から2008年インフレ方向に右肩上がり順調に解消されていた( 為替状況はドル/円に限っては全体的に円高進行であったと見える) 国内市場的には 急激な輸入コストの上昇懸念無いような 物価はフラットか微上昇観測 輸入企業にとってそれほど悪い状況かな??

○ー赤字国債の残高は 2005・06・07年は抑えられている 小泉郵政改革の主要理由の一つは郵政資金が国債購入に回る事を防ぐためであったから 政策としても当然だが (残念なことに 民間銀行さえ 投資先は国債のみに頼るしかない 意味あったのか? そもそも郵政に投資能力なんてゼロでスタート 結局貯金の利回りの元は国債と郵便料金から 民営化で郵便料金下がったっけ?)

◎04-07の怪シリーズのきっかけ・・・・・下記記事に違和感を感じた

『8/4:日経新聞より 円高倒産 中小で急増 ~為替デリバティブ打撃』

「円安だった 2004年~2007年に 多くの輸入企業が円安リスク回避のため金融機関と契約した 数年後の円安なら安い価格でドル調達できるが 、円高なら損失が膨らむ 2010年9月時点1万9000社あった。」

◎:前提/時代背景・・・・・第二次小泉内閣・竹中平蔵金融大臣・高橋洋一金融補佐官

○ー郵政民営化政局

○ー2003・04・05年円高進行 2006年戻し円安 2007・08・円高進行~~1998年の円安ピークに対し2002年の円安ピークがかなり低い、そして2006年の円安ピークはさらに低い事から2000年代に入っての長期トレンドは円高トレンドと判断してもいい状況 為替方向は円安トレンドだと輸入中小企業相手に不安煽る程の真っ当な理由は無い様に思う。

○ーいざなぎ景気なんたらと話題になったように 2005・06・07年と株価急上昇、株式時価総額にいたっては1989年バブル最高年に肉薄していた。繰り返すが時価総額にいたっては1989年バブル最高年に肉薄 輸入企業にとっては、景況はみ透視明るいように見える

○ーライブドア事件:2004年9月の決算虚偽に対し2006年に検察立件した 関連性判らんが2006・07・08年個人の売買シェア(=青線)は一気に低下している。 (日興コーディアル粉飾も2006年) 当然株価も時価総額も減少。確かに2008年リーマンショックがあったが 総てをリーマンのせいにしているが 金融家・銀行・金融政策側・経済アナリスト・検察にとって都合が良いだろうが 果たしてそうであろうか?

○ーデフレ状況も 1998から2002まで進行していたが2002年底打ち 2003年から2008年インフレ方向に右肩上がり順調に解消されていた( 為替状況はドル/円に限っては全体的に円高進行であったと見える) 国内市場的には 急激な輸入コストの上昇懸念無いような 物価はフラットか微上昇観測 輸入企業にとってそれほど悪い状況かな??

○ー赤字国債の残高は 2005・06・07年は抑えられている 小泉郵政改革の主要理由の一つは郵政資金が国債購入に回る事を防ぐためであったから 政策としても当然だが (残念なことに 民間銀行さえ 投資先は国債のみに頼るしかない 意味あったのか? そもそも郵政に投資能力なんてゼロでスタート 結局貯金の利回りの元は国債と郵便料金から 民営化で郵便料金下がったっけ?)

○ー関連性よくわからんが2002年ペイオフ1000万 2005年ペイオフ本格解禁って銀行再編や投資姿勢(リスク投資からの逃避)に影響与えたんだろうか? 時期的には リンクしてるんだが

○ー銀行破綻合併と銀行の売買代金シェア比率と株価の相関の 2004年~2007年及び以降の異常・・⇒・・・2001年以降銀行は変質を始め2004年以降 組織と存在に於いてカオス(=混沌・無秩序)に堕いった 《上図表の折線 上から3番目が銀行シェア》・・・・・

①減少第一期再編ー銀行の株式売買シェア1995年28.5%位から1998年11%位 3年で急減 ⇒理由は理解できる。⇒ アジア通貨危機から三洋と山一証券破綻&北海道拓殖銀行破綻、大小金融機関合併時代の突入

①減少第一期再編ー銀行の株式売買シェア1995年28.5%位から1998年11%位 3年で急減 ⇒理由は理解できる。⇒ アジア通貨危機から三洋と山一証券破綻&北海道拓殖銀行破綻、大小金融機関合併時代の突入

1996年:東京銀行+三菱銀行=★東京三菱銀行

1998年:日本長期信用銀行破綻=★新生銀行移行

1999・2000年でシェア22%位まで急回復

②減少第二期合併再編ー銀行の売買シェア2001年から2003年16%位 3年間減少 ⇒理由は理解できる。⇒ 2000年米ITバブル崩壊・アルゼンチンデフォルト等 金融機関合併再編ラッシュの3年間

1998年:日本長期信用銀行破綻=★新生銀行移行

1999・2000年でシェア22%位まで急回復

②減少第二期合併再編ー銀行の売買シェア2001年から2003年16%位 3年間減少 ⇒理由は理解できる。⇒ 2000年米ITバブル崩壊・アルゼンチンデフォルト等 金融機関合併再編ラッシュの3年間

2001年:三和銀行+東海銀行 =★UFJ銀行

※)後に 2006年:東京三菱銀行と合併=★三菱東京UFJ銀行

2001年:さくら銀行(太陽神戸三井銀)+住友銀行=★三井住友銀行

※)オールドマンサックスからも出資受け入れ

2000年:富士銀行+第一勧業銀行+日本興行銀行=★みずほ銀行

2002年:あさひ銀行+大和銀行=★りそな銀行

※)他中小金融多数

2002・03・04・05年 個人売買シェア(=青線)は18%位から38.5%位急回復 (ライブドア事件は2006年)

③ー銀行の売買シェア2004年から2007年 16%からさらに7.5%位 3年間減少の加速 ⇒理解できない。⇒ 個人シェア急拡大・株価急上昇・時価総額絶好調1998バブル期水準 &法人税収2002年10兆円から2007年15兆円へ急上昇にもかかわらず 銀行は株式売買シェアを急激に減少させたのである 銀行は株式市場へ投資資金を激的に回さなかったのである 2000年22%から2007年7.5%位迄減少 2008・09年わずか増やしているのも理解しにくい。 それ以降も微減続け 現在の株式売買代金シェア 銀行6.5%位/個人23%位/法人+信託+生損保5%位/残り外国人63%位 んっ! なんと 63%位が外国(機関投資家だろう) 日本銀行系&法人系で10%位って 日本市場???

○但し個人シェア 2006・07・08年は急減少39%位→22%位

○インターネット経由の株式売買代金推移は2005年180超円ピークに減少の一途2011年は40兆円

○ユーロに関しては2001年から2008年まで 右肩上がりのユーロ高進行

★★★★★ ようやく 本題 04ー07の怪 ★★★★★

銀行は2000年前後の大合併再編ラッシュ以降株式市場への投資を急減させてきた 2003年迄の減少は再編による混乱とITバブル崩壊等理

由付してもいいだろう しかし2004ー2007真っ当な理由が見当たらない(2008年だけはリーマンのせいにしてもまあ良しとしよう)

日経の記事の内容 輸入中小企業相手に たいした円安不安なんて無いにもかかわらず 不安を煽り 為替デリバリティブ商品を売りまくっていたのかな 円安予想で売りまくり 現在激的円高 大量の中小企業が苦しめられ 既にこの為もあり倒産もかなり発生して顕在化し始めたいる。

~~本業の株式・企業投資もせずに~~

○設備投資の融資のため 抱き合わせで強迫的・半強制的に売りつけたかもしれない

○今後の付き合い考慮し仕方なく購入したかもしれない

○数年後の将来ほぼ間違いなく円安になる。その時超安くドル調達できますよ 満面の笑顔で囁かれたかもしれない

○為替デリバティブ買っていただけないと会社に戻れません 今後の融資やサービス優遇しますよと泣き落とされたかもしれない

~~本業の株式・企業投資もせずに~~

投資信託商品 低リターンだけど低リスクですよ と 各国債権や急成長国投資や安全商品中心で安心って売りまくったかな? そんな人のフンドシで相撲みたいな 口銭商売みたいなもんたいして儲からないのに高い手数料で高齢者相手に 現在それほど利益出してないような それに貯金されても金利は払わなきゃ損失一方 客が儲かるかなんて二の次 貯金を金融商品に移さなきゃ 信託! 信託! 神(社長)の御神託

~~本業の株式・企業投資もせずに~~

おそらく 合併繰り返し 組織として株式投資のスキル・企業文化・積み上げた情報資産の伝承が途切れあるいは失われカオス化 社員も激変の社内環境 社内出世スキームの喪失とリスク回避のサラリーマン人生 等々想像出来ない葛藤やら義憤やら渦巻き 相場どころじゃないだろうな

結局国債買ってるか胡散臭い他人が作った投資信託金融商品 高齢者や無知な中小企業経営者相手に口銭商売しかないってか

~~本業の株式・企業投資もせずに~~

★★★★★日経平均が現在の水準に留まっている理由は二つだと思っている 一つは上記のごとく銀行証券の合併再編が酷過ぎ組織として株式投資のスキル・企業文化・積み上げた情報資産が失われ 組織・金融マン個人とも能力&意欲さえ崩壊してしまったのではないか 銀行が株式売買する気配がない ⇒銀行の株取引シェアが20前後じゃないと 株価10000円以上継続維持は不可能だろうな

もう一つに理由は そもそも現水準ははたしてそれほど安いのか???? 株式総額との比較から考えると多少安いが妥当とも言へないか なぜ経済アナリスト達は 株価を語るとき 株式総額セットで語らないのか??? 不都合でもあるのか 記事が儲からないのか それは次回!

※)後に 2006年:東京三菱銀行と合併=★三菱東京UFJ銀行

2001年:さくら銀行(太陽神戸三井銀)+住友銀行=★三井住友銀行

※)オールドマンサックスからも出資受け入れ

2000年:富士銀行+第一勧業銀行+日本興行銀行=★みずほ銀行

2002年:あさひ銀行+大和銀行=★りそな銀行

※)他中小金融多数

2002・03・04・05年 個人売買シェア(=青線)は18%位から38.5%位急回復 (ライブドア事件は2006年)

③ー銀行の売買シェア2004年から2007年 16%からさらに7.5%位 3年間減少の加速 ⇒理解できない。⇒ 個人シェア急拡大・株価急上昇・時価総額絶好調1998バブル期水準 &法人税収2002年10兆円から2007年15兆円へ急上昇にもかかわらず 銀行は株式売買シェアを急激に減少させたのである 銀行は株式市場へ投資資金を激的に回さなかったのである 2000年22%から2007年7.5%位迄減少 2008・09年わずか増やしているのも理解しにくい。 それ以降も微減続け 現在の株式売買代金シェア 銀行6.5%位/個人23%位/法人+信託+生損保5%位/残り外国人63%位 んっ! なんと 63%位が外国(機関投資家だろう) 日本銀行系&法人系で10%位って 日本市場???

○但し個人シェア 2006・07・08年は急減少39%位→22%位

○インターネット経由の株式売買代金推移は2005年180超円ピークに減少の一途2011年は40兆円

○ユーロに関しては2001年から2008年まで 右肩上がりのユーロ高進行

★★★★★ ようやく 本題 04ー07の怪 ★★★★★

銀行は2000年前後の大合併再編ラッシュ以降株式市場への投資を急減させてきた 2003年迄の減少は再編による混乱とITバブル崩壊等理

由付してもいいだろう しかし2004ー2007真っ当な理由が見当たらない(2008年だけはリーマンのせいにしてもまあ良しとしよう)

日経の記事の内容 輸入中小企業相手に たいした円安不安なんて無いにもかかわらず 不安を煽り 為替デリバリティブ商品を売りまくっていたのかな 円安予想で売りまくり 現在激的円高 大量の中小企業が苦しめられ 既にこの為もあり倒産もかなり発生して顕在化し始めたいる。

~~本業の株式・企業投資もせずに~~

○設備投資の融資のため 抱き合わせで強迫的・半強制的に売りつけたかもしれない

○今後の付き合い考慮し仕方なく購入したかもしれない

○数年後の将来ほぼ間違いなく円安になる。その時超安くドル調達できますよ 満面の笑顔で囁かれたかもしれない

○為替デリバティブ買っていただけないと会社に戻れません 今後の融資やサービス優遇しますよと泣き落とされたかもしれない

~~本業の株式・企業投資もせずに~~

投資信託商品 低リターンだけど低リスクですよ と 各国債権や急成長国投資や安全商品中心で安心って売りまくったかな? そんな人のフンドシで相撲みたいな 口銭商売みたいなもんたいして儲からないのに高い手数料で高齢者相手に 現在それほど利益出してないような それに貯金されても金利は払わなきゃ損失一方 客が儲かるかなんて二の次 貯金を金融商品に移さなきゃ 信託! 信託! 神(社長)の御神託

~~本業の株式・企業投資もせずに~~

おそらく 合併繰り返し 組織として株式投資のスキル・企業文化・積み上げた情報資産の伝承が途切れあるいは失われカオス化 社員も激変の社内環境 社内出世スキームの喪失とリスク回避のサラリーマン人生 等々想像出来ない葛藤やら義憤やら渦巻き 相場どころじゃないだろうな

結局国債買ってるか胡散臭い他人が作った投資信託金融商品 高齢者や無知な中小企業経営者相手に口銭商売しかないってか

~~本業の株式・企業投資もせずに~~

★★★★★日経平均が現在の水準に留まっている理由は二つだと思っている 一つは上記のごとく銀行証券の合併再編が酷過ぎ組織として株式投資のスキル・企業文化・積み上げた情報資産が失われ 組織・金融マン個人とも能力&意欲さえ崩壊してしまったのではないか 銀行が株式売買する気配がない ⇒銀行の株取引シェアが20前後じゃないと 株価10000円以上継続維持は不可能だろうな

もう一つに理由は そもそも現水準ははたしてそれほど安いのか???? 株式総額との比較から考えると多少安いが妥当とも言へないか なぜ経済アナリスト達は 株価を語るとき 株式総額セットで語らないのか??? 不都合でもあるのか 記事が儲からないのか それは次回!

QRコード

コメント 0